藤田店長ブログ

【店長ブログ】 不動産コラム第八弾!

こんにちは!

(株)ハウシード、アパマンショップ富士伝法店の藤田です。

不動産コラムもすでに第八弾です。

お時間のある時に遡ってコラムを覗いていただくと、お役に立てる情報もあるかもしれませんので興味のある方はぜひご覧ください。

さて、本日は「新築」と「中古」を比較していきます☆

それではスタートです!

住宅購入に関する論争は尽きることがなく、当ブログでもたびたび取り上げてきましたが、なにかと二元論で語られがち。「新築住宅VS中古住宅」もその一つです。

「どうせ買うなら新築がいい」

「中古住宅は嫌だ!」

そう思う方もいらっしゃると思います。

では、ここで改めて「新築住宅」の定義について確認してみましょう。「新築住宅」については、国土交通省によって住宅の品質確保の促進等に関する法律(品確法)の第2条第2項にこう定義されています。

この法律において「新築住宅」とは、新たに建設された住宅で、まだ人の居住の用に供したことのないもの(建設工事の完了の日から起算して一年を経過したものを除く。)をいう。

やっぱり法律では難しい言い方がされていますね。

わかりやすく言うと、「竣工してから1年以内」で、「未入居」であるものは「新築住宅」であるということです。

この定義を踏まえて、ひとつ言えることがあります。

それは、誰も「新築住宅」に住むことはできないということです。

あなたが「新築住宅」を購入して入居するまで、それは確かに「新築住宅」なのですが、あなたが引っ越し作業を終えて入居した瞬間、それはもう紛れもない「中古住宅」なのです。

へりくつを言っているように思えるかもしれませんが、要するに「新築住宅」とは概念に過ぎないということです。

極端な話になってしまいますが、新築住宅のメリットとは、建築物としての性能や機能、住みやすさではなく、「他の誰も住んだことがない」という点なわけです。

とは言うものの、「新築住宅」には「未入居の価値」に加え、実は中古より手厚い税制面の優遇が用意されています。

固定資産税

新築住宅…戸建ては3年間、マンションは5年間、固定資産税額の1/2を減額(※固定資産税額=固定資産税評価額×標準税率(1.4%))

中古住宅…軽減措置はなし

■ 登録免許税

新築住宅…固定資産評価額×0.15%が軽減

中古住宅…固定資産評価額×0.3%が軽減

■ 不動産取得税

新築住宅…課税標準額から1200万円を控除

中古住宅…築年数によって控除額が減額される

※ ただし、この軽減措置の適用には、取得した住宅の延べ床面積等の条件がつく。

こうしてみると「新築住宅」にはたいへん大きなメリットがあるように感じられるかもしれませんが、「未入居の価値」によって上乗せされた実体のない金額があることも忘れてはなりません。

「新築住宅」はやめたほうがいいということではなく、しっかりと「未入居の価値」と「税制優遇」がメリットであるということを認識したうえで、中古住宅と比較すべきだと思います。

住宅の購入に関して、ご希望やご不明点、お悩みなどがあれば、ぜひお気軽に弊社にご相談ください!

********************

富士・富士宮の新築、中古、マンション、土地探しは

(株)ハウシードにお任せ☆

売却査定も無料!!お気軽にお問合せ下さい!

アパマンショップ富士伝法店

株式会社ハウシード

TEL:0120-234-241

売買部:藤田 英治

E-mail:apa14@fujichintai.com

営業時間

平 日 AM9:30~PM18:00

日・祝 AM9:00~PM17:00

********************

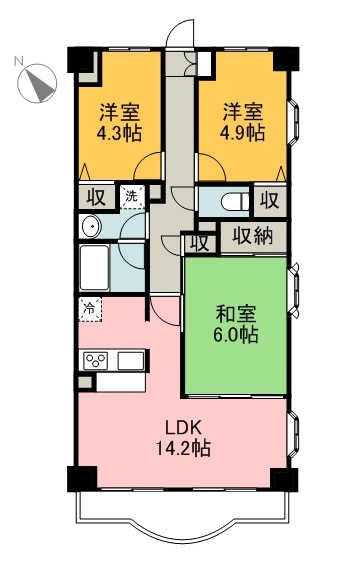

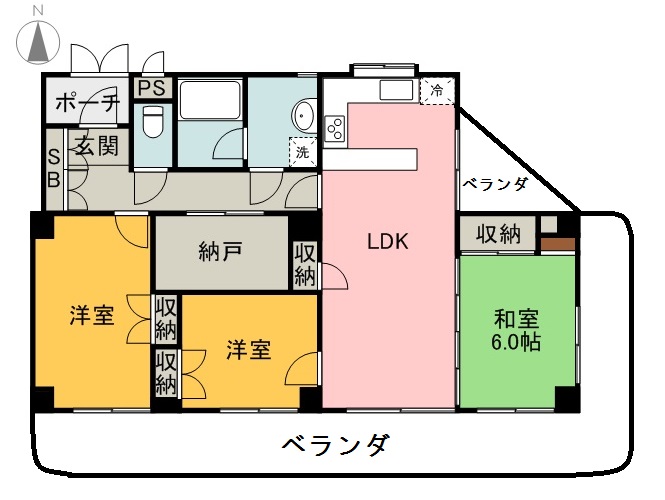

【店長ブログ】エンゼルハイム伝法 ペット可 3階角部屋

いつもご利用ありがとうございます。

富士市伝法「エンゼルハイム伝法」のご紹介です。

現在居住中ですがご案内可能です!

■住所:富士市伝法

■価格:売り止め

■構造:鉄筋コンクリート6階建 3階部分

■専有面積:63.64㎡

■間取:3LDK

■施設:上下水道、都市ガス

■駐車場:近隣6,000円

■入居時期:相談

■環境:富士インターまでアクセス良好。

徒歩圏内に充実した生活利便施設。

ローソン富士伝法店まで273m

ウェルシア石坂店まで599m

富士リズム幼稚園まで920m

■学区:伝法小学校 吉原第一中学校

http://fuji-iesagashi.com/diarypro/diary.cgi?no=853

■特徴

東側・南側の角地、出窓付き、日当り良好です。

新築時よりワンオーナーのお部屋です。

ペット可物件です。

詳細についてはお問合せ下さい。

宜しくお願い致します。

【店長ブログ】 不動産コラム第7弾!!

新年あけましておめでとうございます。

(株)ハウシード アパマンショップ富士伝法店の藤田です。

2018年も本日より営業が始まりました。

さっそくですが本年1発目の不動産コラムを書いていきたいと思います。

不動産の購入は一生に一度の大きな買い物ですから、欲しいと思っても「もう少し貯金してからの方が・・・」「いざとなると住宅ローンを組むのが怖い・・・」など、躊躇することもあるかもしれません。

しかし「購入するなら早い方が良いよ」というのも聞いたことがありませんか?

本日は、なぜ早く購入した方が良いのかを詳しく解説していきます!

◎今すぐマイホームを買った方がいい理由1:家賃の支払い額は想像以上!?

家賃7万円/居住年数5年間/更新2回の場合の総支払い額を見てみましょう。

家賃7万円×12ヶ月×居住年数5年=420万

敷金 or 内装負担金(家賃1ヶ月分)+更新料(家賃1ヶ月分×2回)=21万

420万+21万=441万円

5年間の総支払い額はなんと441万円!

借入額を調整することで、家賃以内で「家」という資産を購入することも可能です。

さらに言うとローン返済は長くても35年間で終わるのに対して、家賃は一生払い続けなければなりません。

子どもの教育費や年金問題のことなどを考えれば、退職後も月々の家賃を支払い続けるというのは、非常に負担が大きいと言えるのではないでしょうか。

◎今すぐマイホームを買った方がいい理由2:超低金利時代は超お得!

異次元の金融緩和により、超低金利時代に突入しました。

たかが数%の金利の低下ではそこまで変わらないように感じるかもしれませんが、不動産の購入にあたっては、これは大きな違いです。

住宅ローンは借入額が大きいだけに、1%の金利の違いで返済額が大きく変わります。たとえば2500万円の借り入れで35年返済の場合…

・金利2%

総返済額 約3480万円

年間の返済額 約 100万円

毎月の返済額 約 8.3万円

・金利3%

総返済額 約4040万円

年間の返済額 約 115万円

毎月の返済額 約 9.6万円

月々1.3万円、年間15万円、トータルで560万円の差になります!

これだけ差が大きいと、行動を起こすなら今、というのも うなずけますよね。

◎今すぐマイホームを買った方がいい理由3:「生命保険」が見直せる!

住宅ローンを組むことによって、今加入している生命保険が必要なくなるかもしれません。

民間住宅ローンの場合、「団体信用生命保険」という保険への加入が条件となっている場合がほとんどです。団体信用生命保険は、住宅ローンの返済途中で死亡、高度障害の状態になった場合、本人にかわって生命保険会社が住宅ローン残高を支払うというもの。

金融機関が、ローンの利用者をまとめて生命保険会社に申し込むもので、 掛け金も安く、加入時年齢による保険料の違いもありません。

つまり、団体信用生命保険に加入していれば、もしもの事態が起きたときに住宅ローンを完済でき、家族に「家」という財産を残せます。

いま家賃を支払いながら、生命保険も別に契約しているという方は、マイホーム購入とともにローン返済だけですべてが済むようになるかもしれません。

◎今すぐマイホームを買った方がいい理由4:定年退職後に住宅ローンが残ってしまう!

30歳で2500万円のマイホームを買う場合、65歳でローン完済、返済総額3478万円となります。では、これが10年遅いとどうなるでしょう?

月々の家賃が9万円として、10年間で1080万円支払うことになります。その後40歳で2500万円の家を買うと、ローンを完済できるのは75歳で、定年後に支払残額が910万円も残ることになってしまいます。

しかも、10年間賃貸の家賃を支払っていた分、総支払額は1080万円も多くなってしまうのです。

年金に期待ができないと言われている昨今、定年の時点で910万円ものローンを抱えているという状態は非常に不安です。そして、30代の10年間を賃貸住宅の「広さ」「仕様」「設備」で我慢できるでしょうか?

以上が、今すぐマイホームを買ったほうがいい理由です。

マイホームの購入を迷っている方は、ぜひ一度(株)ハウシードにご相談下さい!

********************

富士・富士宮の新築、中古、マンション、土地探しは

(株)ハウシードにお任せ☆

売却査定も無料!!お気軽にお問合せ下さい!

アパマンショップ富士伝法店

株式会社ハウシード

TEL:0120-234-241

売買部:藤田 英治

E-mail:apa14@fujichintai.com

営業時間

平 日 AM9:30~PM18:00

日・祝 AM9:00~PM17:00

********************

(店長ブログ)平成29年仕事納め

いつもご利用ありがとうございます。

本年も本日最後となりました。

今年一年大変お世話になりました。

来年も精一杯皆様のお手伝いをさせていただきたいと

思います。引き続き宜しくお願い致します。

年末年始休暇

12月28日(木)から1月4日(木)

1月5日(金)より通常営業致します。

宜しくお願い致します!

【店長ブログ】 不動産コラム第六弾!

(株)ハウシード アパマンショップ富士伝法店、不動産売買の藤田です!

本日はマイホーム購入時の資金計画と諸費用についてのポイントをお話させていただきます。

資金計画はどう立てる?マイホームの購入で欠かせない3つのポイント!

マイホームの購入は一世一代の大仕事。失敗しないために重要なのは、しっかりとした資金計画を立てることです!

資金計画、と聞くとなんだか難しく思えるかもしれませんが、実はこの作業で留意すべきことは次の3つしかないのです。

1.いつ、いくらの費用がかかるのか

2.いくらまで借りることができるのか

3.いくらまでなら無理なく払えるのか

この3つをしっかりと抑えていれば、あなたの資金計画は順調に運ぶことでしょう。では、各項目について詳しく解説いたします!

1.いつ、いくらの費用が掛かるのか

まずは支払額の全容を把握しましょう。

マイホームの購入にあたっては土地代、建物代に加え、「諸費用」が必要となり、この金額が意外とあなどれません。

諸費用は、土地代・建物代の合計の1割程度かかると言われています。たとえば、

土地代:1200万円

建物代:800万円

であれば、諸費用は合計2000万円の1割ということになるので、「200万円」。つまり、この場合は合計で2200万円程度が必要になるのです。

また、諸費用はすべて同時に支払うのではなく、契約から引き渡しまでの間で都度支払っていかなければなりません。

一例を挙げると、下記のようになります。

《売買契約締結時》

・手付金(売買金額の10%程度を売主に先払いする。金額は担当者と相談し減額可能な場合もあります。)

・印紙代

《住宅ローンの融資実行時》

・ローン諸費用(事務手数料・保証料・印紙代など)

《決済時》

・手付金を除いた購入物件の残金

・登記費用(登録免許税や司法書士への報酬など)

・固定資産税清算金

・保険料(火災保険料・団体信用生命保険料など)

・仲介手数料

※上記費用は住宅ローンとして一括で借入可能です。

その他は、リフォーム費用・新築物件のオプション費用であれば借入可能ですが、家具・家電などの生活用品は住宅ローン対象外です。

その他にも契約内容によっては中間金が必要になったり、引き渡し後には不動産取得税がかかったりします。

2.いくらまで借りることができるのか

融資を受けられる上限が分からなければ資金計画は立てられません。逆に、上限が把握できれば必要な自己資金も予算もある程度見えてきます。

購入する物件によっても借入可能額は変わりますが、まずは目安を把握しておくということが、失敗しないマイホーム購入のポイントです。

※弊社のローンシュミレーションシステムなら、お客様の年収と現在の借入状況をお伺いして店頭ですぐに借入目安をお出しできます。

3.いくらまでなら無理なく払えるのかの確認

たくさん借りられるからと言って、上限まで借りればよいというわけではありません。無理なく返せる金額を確認したうえで、それに見合った融資を受けましょう!

無理のない返済可能額が分かれば借入額も決まり、結果として予算が決まります。

以上が、資金計画を立てる際に留意すべきポイントです。

これらをしっかりとおさえて、素敵なマイホームでの生活を手に入れましょう!

本年の「不動産コラム」の更新はこれで最後となります。

過去のコラムも読み返していただくと、より不動産の探し方が明確になるかと思います。

それでは、また来年の「不動産コラム」の更新をお楽しみに!^^

☆★☆年末年始休暇のお知らせ☆★☆

アパマンショップ富士伝法店は、H29年12月28日(木)~H30年1月4日(木)まで年末年始休暇となります。

上記期間中メールでのお問い合わせは受付可能ですが、お返事が1月5日以降となります。

ご迷惑をお掛け致しますが宜しくお願いいたします。

********************

富士・富士宮の新築、中古、マンション、土地探しは

(株)ハウシードにお任せ☆

売却査定も無料!!お気軽にお問合せ下さい!

アパマンショップ富士伝法店

株式会社ハウシード

TEL:0120-234-241

売買部:藤田 英治

E-mail:apa14@fujichintai.com

営業時間

平 日 AM9:30~PM18:00

日・祝 AM9:00~PM17:00

********************

【店長ブログ】 不動産コラム第五弾!

皆さんこんにちは!

(株)ハウシード アパマンショップ富士伝法店の藤田です。

これまでの不動産コラムはご覧いただきましたでしょうか?

前回までは住宅ローンのポイントについてのお話をさせていただきました。

今回は不動産選びのポイントについてのお話ですので、色々な情報を見すぎて何を重要視して物件を探したらいいのか分からなくなって来た方や、探し始めて間もない方にも参考にしていただければ幸いです。

それではスタート!!!

「マイホームを持つ」ということは、単なる買い物ではありません。自分や家族の生活を向上させるための手段のひとつです。

言うまでもありませんが、マイホームは住宅販売会社のためではなく、自分自身や家族のために購入するものです。生涯で最も大きな買い物をするわけですから、「正しい」進め方をして、将来にわたって満足のいく住宅購入をしましょう。

さて、「正しい」マイホーム探しは、以下の3点を基盤として進めます。

・自分の希望を明確にする

・正しい予算を組む

・住みたい場所の基準を決める

それでは、各項目について詳しく見ていきましょう。

1.自分の希望を明確にする

せっかくマイホームを持っても、以前より暮らしにくくなったのでは意味がありません。まず、現在の生活の中で「改善したい点」を具体的に考え、明確にしておきましょう。

マイホームに求めるものは人それぞれだと思います。家探しのスタートラインに立ったあなたは、これからいろいろなハードルを乗り越えていかなければなりません。何を改善したいかを明確にすることは、家を選ぶ基準をはっきりさせることに繋がるだけではなく、そのハードルをクリアする原動力にもなるのです。

「今の暮らしの○○を解消したい」

「新しい住まいではぜひ○○を実現したい」

こんな期待の強さが、あなたのマイホーム探しの旅を最終目的地へと導いてくれるのです。

2.正しい予算を組む

マイホームを探す前に、あらかじめ“自分の財布の中身”を認識しておくことが大切です。

適正な予算は、今までの暮らしの中にあります。マイホームの購入資金に充てられる「自己資金」や、ご両親からの「援助金」、会社からお金を借りられる「社内融資制度」などを念頭に置いておきましょう。

また、マイホームの購入では、資金の大部分を住宅ローンでまかなうケースがほとんどですので、現在の家賃と比較して無理のない返済可能額(月々、ボーナス時)や、正確な前年度の年収(総支給額)、現在返済中のローン(車や教育ローン等)などをしっかりと把握しておきましょう。

3.住みたい場所の基準を決める

「マイホームに求めること」と「正しい予算」が確認できたら、改めて希望条件を整理しましょう。

立地、日当たり、生活環境、広さ…などなど。待望のマイホームに夢が膨らみ、希望条件を挙げ始めるとキリがないと思います。しかし、すべてを満たそうと思うと予算がいくらあっても足りません。こんな時は、「どうしても譲れない条件」を絞りましょう。

マイホーム探しのポイントはズバリ「優先順位」です!

悔いの残らない住宅購入をするためには、予算の中で「どうしても譲れない条件」を満たしながら、いかにその他の希望を叶えるかということが重要です。

以上となりますがいかがでしたでしょうか?

みなさまがご自身の過去や現在と向き合い、未来を思い描きながら、満足度の高い住まい選びができることを願っています!

(株)ハウシードはお客様の一生の住まい探しのお手伝いをさせていただく会社です。

疑問や不安は何でもご相談ください!

☆★☆年末年始休暇のお知らせ☆★☆

アパマンショップ富士伝法店は、H29年12月28日(木)~H30年1月4日(木)まで年末年始休暇となります。

上記期間中メールでのお問い合わせは受付可能ですが、お返事が1月5日以降となります。

ご迷惑をお掛け致しますが宜しくお願いいたします。

********************

富士・富士宮の新築、中古、マンション、土地探しは

(株)ハウシードにお任せ☆

売却査定も無料!!お気軽にお問合せ下さい!

アパマンショップ富士伝法店

株式会社ハウシード

TEL:0120-234-241

売買部:藤田 英治

E-mail:apa14@fujichintai.com

営業時間

平 日 AM9:30~PM18:00

日・祝 AM9:00~PM17:00

********************

【店長ブログ】 不動産コラム第四弾!

皆さんこんにちは!

(株)ハウシード アパマンショップ富士伝法店の藤田です。

今回は、前回に引き続き住宅ローンのポイントについてのお話です。4番までは前回ご紹介してありますので、今回は5番からご紹介いたします。

5.ローン返済以外の支払いも考えて計画する

念願叶ってマイホームでの生活が始まった後にも、様々な費用について考える必要があります。ローンの返済ばかりに気をとられがちですが、返済計画を立てる際には他にも次のようなことを考慮しなければなりません。

前回、諸費用の項目でご紹介したものも含めて、詳しく見ていきましょう。

①税金

住宅を取得した翌年から、土地・建物に対して、固定資産税と都市計画税が毎年かかります。

②団体信用生命保険料

団体信用生命保険特約制度は、ローンの返済者が死亡または所定の高度障害の状態になった場合に、住宅ローンの残高が保険金によって完済されるという制度です。

住宅金融支援機構やフラット35を利用する場合は、各自で毎年一回、特約料の支払いが必要です。民間銀行の場合は、保険料も住宅ローンの金利の中に含まれていることがほとんどです。

③火災保険料

火災保険は、建物と家財が火災や天災などに見舞われた際に、補償を受けられる保険です。基本的には、住宅ローンを完済するまでは加入することが金融機関からの条件となります。住宅ローン借入れの際に全期間分の保険料を一括で前納するか、定期的に分割払いをするということになります。

④補修費の積立

新築のマイホームも長く住み続ければ必ず劣化していきますので、定期的な点検と補修が必要になります。屋根や外壁の劣化、給湯器の故障などが起こった際に慌てずに済むよう、少しずつ補修費を積み立てていると安心です。

⑤マンションの場合にかかる費用

マンションを購入した場合、共有部の維持管理・補修に充てる費用として、管理費や修繕積立金が必要となります。この他にも、駐車場代や共同アンテナ使用料などがかかる場合がありますので考慮に入れておきましょう。

6.ライフプランを立てて、返済期間や借入額を算出する

住宅ローンを組むとなったら、綿密な返済計画を練らなければなりません。何十年という長期にわたって返済していくものなので、ご自身やご家族の現在の年齢と、完済時の年齢を考慮して、その期間のライフプラン表を作ってみてください。出産や育休、子どもの進学、家の修繕や車の買い替え、転職や退職など、収入や支出の変化を想定して金額を計算してみましょう。

返済期間を設定する際には、「年金収入になってからのことを考えて、返済期間を定年までとする。」といったような見通しを立てて、その中で無理のない返済計画を作成することが大切です。

いかがだったでしょうか?

弊社では、店頭でパソコンを使ったローンシュミレーションをご利用いただくことができます。

銀行での借入可能額と、お客様の月々支払い希望額をグラフで分かり易く比較・検討いただけます。

それ以外にも、頭金を数年間預金してから購入するのと頭金なしで今購入するのはどちらが得か・・・など、弊社シュミレーションシステムは様々なお客様の疑問の解決のお役に立てるかと思います。

全て無料ですので、ご来店の際には担当者にお気軽にお申し付け下さい。

それでは次回のコラムもお楽しみに!!!

********************

富士・富士宮の新築、中古、マンション、土地探しは

(株)ハウシードにお任せ☆

売却査定も無料!!お気軽にお問合せ下さい!

アパマンショップ富士伝法店

株式会社ハウシード

TEL:0120-234-241

売買部:藤田 英治

E-mail:apa14@fujichintai.com

営業時間

平 日 AM9:30~PM18:00

日・祝 AM9:00~PM17:00

********************

【店長ブログ】 不動産コラム 第三弾!

(株)ハウシード、アパマンショップ富士伝法店の藤田です!

前回までは、お客様が選ぶ物件についてどのようなものが良いのか比較し、検討していただく内容でした。

今回は住宅を購入するに当たり必要になる可能性の高い住宅ローンについてのお話です!

それではスタートします^^

住宅ローンは、ただ組めれば良いというわけではありません。言い換えれば非常に大きな額の借金であり、数十年単位という長い付き合いになるものです。

あいまいな資金計画で住宅ローンを組んで後悔するということのないよう、ポイントをしっかりと身に付けましょう。

1.諸費用を確認する

不動産を購入するということになると、多額の諸費用がかかります。土地代、建物代、建築工事費はもちろんのこと、税金、登記費用、仲介手数料、住宅ローンの融資事務手数料・保証料のほか、団体信用生命保険や火災保険の保険料など、考えなければならない費用は山ほどあります。

さらに土地購入では、住宅ローンが実行されるまでの間の着工金や中間金などが自己資金で支払えず、つなぎ融資を利用するという場合その手数料や利息が必要です。

建て替えの場合は工事の間の仮住まいの費用がかかります。

この他にも家具・家電やカーテン、照明器具などの購入費が必要となる場合があります。

※自己資金をどれだけ用意できるかによって、住宅ローンの選択肢が狭まったり、融資条件が変わってくることもあります。

2.適切な金利タイプを選択する

金利には様々なタイプがあり、変動金利、固定金利のほか、固定金利の中に全期間固定金利型と固定金利期間選択型があります。まずはそれぞれの金利の特徴をよく調べて、 ご自身のライフスタイルに合った金利タイプを選択しましょう。

3.無理なく返済できる額を考える

住宅ローンの年間返済額が、年収に対して過度な負担にならないように注意しましょう。数字上はローン審査に通っても、実際に生計を立てつつ返済するとなると、思った以上に重い負担となります。収入に見合った無理のない返済額になるように、借入額や返済期間を考慮しましょう。

また、金利が低いローンは、返済中に金利が変わって返済額が増えてしまう可能性があるので、目先の安さだけで判断するのは危険です。将来的に収入が減ったり、支出が増えたりすることがないか等もよく考慮した上で、借入額を決定する際は「いくら借りられるかより、いくら返済できるか」を第一に考えることが大切です。

4.毎月返済を基本に考える

返済方法の中には毎月返済のほか、ボーナス月に返済額を増やして月々の返済額を減らすというボーナス時併用返済があります。毎月の支払額が抑えられると余裕ができるように感じますが、利用には注意が必要です。

ボーナスは会社の業績悪化や転職などによって減額したり、無くなったりする可能性が大いにあります。ボーナスの大半をローン返済のために使うというプランでは、予想外の出費に対応できません。一度返済が遅れてしまえば、ボーナス月の返済額が大きいため、正常な状態に追いつくのが困難になります。毎月返済を基本として、返済計画を立てましょう。

********************

富士・富士宮の新築、中古、マンション、土地探しは

(株)ハウシードにお任せ☆

売却査定も無料!!お気軽にお問合せ下さい!

アパマンショップ富士伝法店

株式会社ハウシード

TEL:0120-234-241

売買部:藤田 英治

E-mail:apa14@fujichintai.com

営業時間

平 日 AM9:30~PM18:00

日・祝 AM9:00~PM17:00

********************

【店長ブログ】不動産コラム 第二弾!

(株)ハウシード、アパマンショップ富士伝法店の藤田です!

先日は、『家は買うべき?借りるべき?「持ち家」と「賃貸」を徹底比較』ということで、家を購入することと借りることの一長一短についてコラムを書きました。

本日は不動産コラム第2弾として≪資産価値?住みやすさ?「戸建」と「マンション」≫を徹底比較していきたいと思います。

前回: 家は買うべき?借りるべき?「持ち家」と「賃貸」を徹底比較

その「持ち家」VS「賃貸」論争に次いで、絶えることなく語られるのが「戸建」VS「マンション」論争です。

戸建は土地があるぶん資産価値が高いとか、マンションは戸建に比べ立地が良い傾向があるため資産価値が下がりにくいとか、相反する主張が繰り広げられることも珍しくはありません。

今一度「戸建」と「マンション」のメリット・デメリットについて整理をしてみましょう。

戸建のメリット

・建物が経年劣化しても、土地の部分に資産価値が残る。

・管理費や修繕積立金、駐車場代などの支払いが不要である。

・増築や建て替えが比較的自由にできる。

・管理組合などへの参加義務がない。

・一戸の家としての独立性が高いので、プライバシーや騒音などで周囲に気を遣うことが少ない。

戸建のデメリット

・立地条件が同様ならば、マンションよりも物件価格が高いことが多い。

・修繕が必要となったときの費用は、自分で積み立てておかなければならない。

・防犯等の対策を考える必要がある。

・日当たりの良さではマンションに劣ることが多い。

マンションのメリット

・立地条件が同様ならば、戸建よりも物件価格が安いことが多い。

・将来の修繕工事などを想定して費用を積み立ててくれている。

・住民と積極的に関わり合うことで、子どもの見守りなどで協力し合うことができる。

・管理人の常駐や防犯カメラの設置など、防犯設備がしっかりとしている。

・日当たりの良さでは戸建に勝る場合が多い。

マンションのデメリット

・管理費や修繕積立金、駐車場代などの支払いが必要である。

・立地条件にもよるが、築年数が経過した際は資産価値が見込めないことが多い。

・プライバシーや騒音に関しては、戸建よりも気を遣う必要がある。

・管理組合などへの参加義務がある。

コスト面の違いで言うと、初期費用が高く維持費が安いのが「戸建」、初期費用が安く維持費が高いのが「マンション」ということになります。

資産形成に重きを置くなど、長期的に所有するならば「戸建」、ライフスタイルに応じた住み替えを考えているなど、中期的に所有するならば「マンション」が、それぞれコスト的には優れていると言えるかもしれません。

生活面の違いで言うと、セキュリティ面を意識していかなければならないが近隣からの迷惑を受けにくいのが「戸建」で、近隣への気遣いが必要だがセキュリティ面での優位性が高いのが「マンション」ということになります。

独立性を重視するなら「戸建」、セキュリティを重視するなら「マンション」という選び方もできるでしょう。

「持ち家」VS「賃貸」と同じ結論になってしまいますが、この論争もまた、「戸建」と「マンション」どちらが良いとは一概に言えません。

結局のところ住まい探しにおいては、正しく理解し、自分や家族にとって最適な選択をすることが最も重要です。

みなさまが後悔のない住まい選びができることを、心から祈っております!

********************

富士・富士宮の新築、中古、マンション、土地探しは

(株)ハウシードにお任せ☆

売却査定も無料!!お気軽にお問合せ下さい!

アパマンショップ富士伝法店

株式会社ハウシード

TEL:0120-234-241

売買部:藤田 英治

E-mail:apa14@fujichintai.com

営業時間

平 日 AM9:30~PM18:00

日・祝 AM9:00~PM17:00

********************

【店長ブログ】富士市蓼原 角部屋 ペット可

いつもご利用ありがとうございます。

富士市蓼原「トゥウェルコート新富士」のご紹介です。

現在賃貸中(平成29年12月末退去予定)

居住中ですが内見可能です。

■住所:富士市蓼原

■価格:完売

■構造:鉄筋コンクリート6階建 3階部分

■専有面積:87.59㎡

■間取:3SLDK

■施設:上下水道、都市ガス

■駐車場:近隣6,000円

■入居時期:相談

■環境:富士見大通り、県道富士由比線近くアクセス良好。

徒歩圏内に充実した生活利便施設。

セブンイレブン富士市蓼原店まで555m

中央公園まで1084m

富士市立中央病院まで797m

西友富士青島店まで1073m

■学区:富士第一小学校 富士中学校

http://fuji-iesagashi.com/diarypro/diary.cgi?no=873

■特徴

納戸以外の全部屋ベランダに面しています。

ベランダ防水工事メンテナンス済みです。

ペット可物件です。

詳細についてはお問合せ下さい。

宜しくお願い致します。